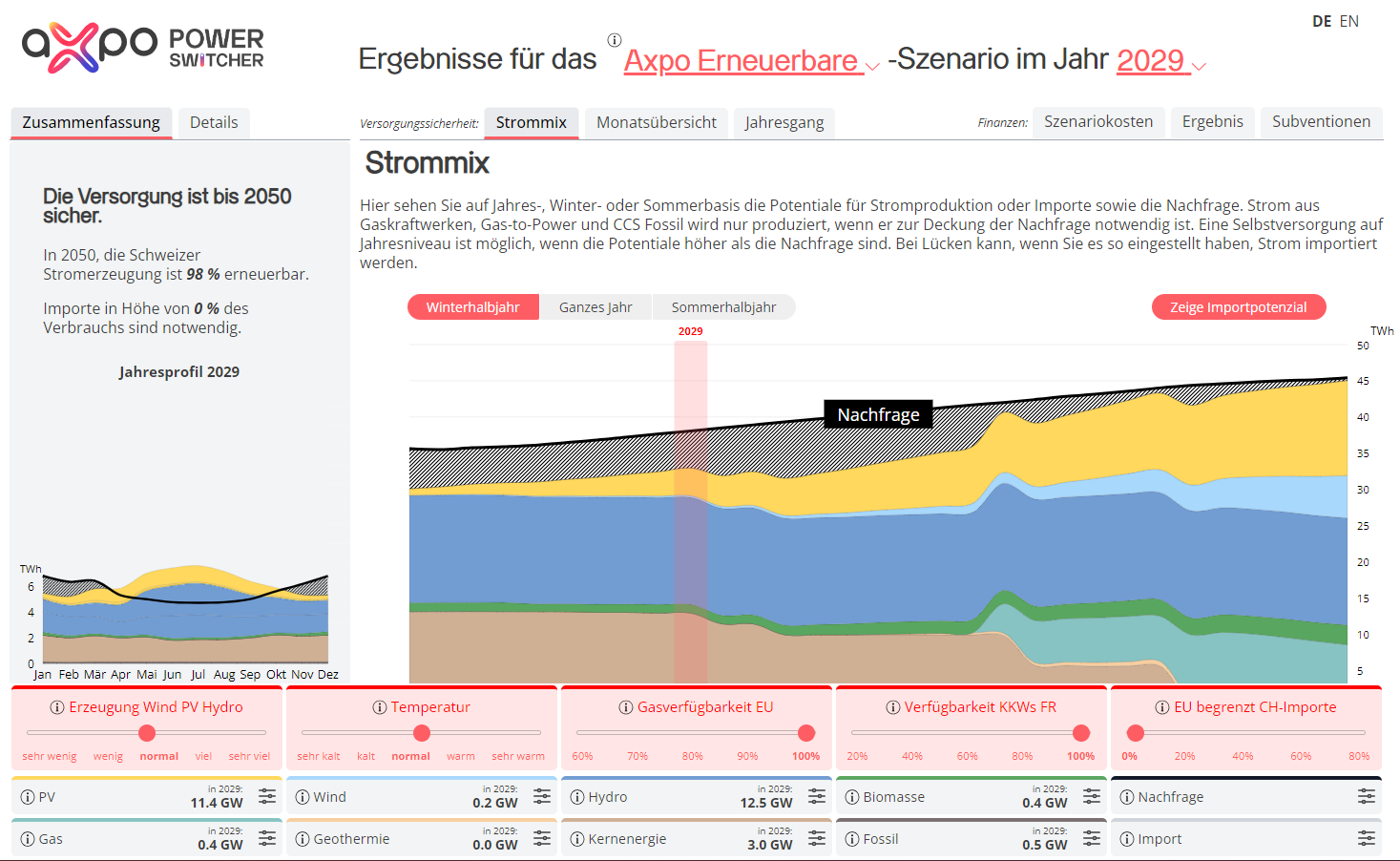

.jpg)

09.05.2023 | Monatliches Update europäische Energiemärkte, Mai 2023

Die kalifornische Entenkurve* kommt nun auch in Europa an

Die europäischen Energiemärkte setzten auch im April mit starken Lagerbeständen, verhaltener Nachfrage und meist hohem globalen Angebot ihre Rückkehr zum Niveau vor der Pandemie zurück. Das Testen einiger der seit fast zwei Jahren niedrigsten Preise in Europa bedeutet jedoch nicht zwangsläufig, dass Europas Gaskrise überstanden ist oder die Märkte im April nicht vor Herausforderungen standen. Ganz im Gegenteil stützten Entwicklungen wie die langen Streiks in Frankreich während der Wartungsperiode für die Kernreaktoren in Verbindung mit Kältewellen Anfang April die Risikoprämie und zeigten, dass eine mögliche Rückkehr zum neuen Normalzustand nicht nur eine Frage der Zeit ist, sondern auch einer Kombination verschiedener grundlegender Einflussfaktoren.

Die dauerhaft schwache Nachfrage, der Oster-Effekt, verbesserte Wasserstände und insbesondere die saisonbedingte Zunahme der PV-Auslastungsfaktoren im April liessen die Spitzenlaststrompreise nach unten gehen. Eine Inversion der gewöhnlichen Spitzenprämien auf Grundlastpreise ist nichts Neues. Das Ausmass der Inversion in den Niederlanden im vergangenen Monat und die Tiefe der negativen Preise haben nun jedoch neue Spitzenwerte erreicht. Dies spiegelt sich bereits in den Sommer-Kontrakten wider, wie z.B. im holländischen Spitzenlast-Grundlast-Spread Q3-23, der diese Woche bei -5,50 EUR/MWh abschloss. Die Expansion der Solarenergie hinter dem Zähler ist einer der Haupttreiber dieser Inversion in verschiedenen Ländern. So konnte z.B. Spanien in den vergangenen zwei Jahren die Installation von Solaranlagen bei Prosumern verdoppeln. Ein weiterer zugrunde liegender Faktor ist der Energiebedarf, der in einigen Märkten nach wie vor ca. 6% unter dem Fünfjahresdurchschnitt liegt und von dem zu erwarten ist, dass er im kommenden Sommer häufiger zu Spitzenlastpreisen unterhalb der Grundlastpreise führen wird.

Der saisonbedingt schwächere Energiebedarf in Europa, die verbesserte Verfügbarkeit von Kernenergie in Frankreich und ordentliche Niederschlagsmengen – in Verbindung mit den bereits erwähnten hohen Solar-Lastfaktoren – sorgten für einen Anstieg der Wasservorräte in den meisten Märkten und trugen zum Rückgang der Risikoprämie bei. In Frankreich schränkten Streiks gegen die Rentenreform die Verfügbarkeit von Kernreaktoren zunächst ein und verzögerten die Wartungspläne, wodurch sich die Risikoprämie für die Strom-Winter-Kontrakte in Frankreich erhöhte. Da die französische Behörde für nukleare Sicherheit (ASN) später jedoch die Pläne von EDF zur Inspektion reparierter Schweissstellen während der regulären Wartung genehmigte, sank der Terminkontrakt Q1-24 innerhalb einer Woche um ca. 100 EUR/MWh. Gegenüber ihren Nachbarn werden die Preise in Deutschland in diesem Sommer durch die finale Schliessung aller deutschen Atomkraftwerke gestützt, während in Finnland der Reaktor Olkiluoto 3 mit 14 Jahren Verspätung seinen kommerziellen Betrieb aufnahm.

Im Bereich der Treibstoffe sanken die kurzfristigen Preise weiter, da das starke globale Angebot und die anhaltend schwache Nachfrage in Asien dazu führten, dass europäische LNG-Importe ausserordentlich stark blieben. Die nach wie vor schwache Nachfrage nach Kohle in Europa und Teilen Asiens war ein weiterer wesentlicher Grund für die anhaltend niedrigen Kohlepreise, wobei das Kostenniveau weiterhin auf begrenztes Abwärtspotential schliessen lässt.

*Die Entenkurve ist ein Diagramm der Stromerzeugung im Laufe eines Tages, das das zeitliche Ungleichgewicht zwischen der Spitzennachfrage und der Solarstromerzeugung zeigt.

Haftungsausschluss

Dieses Dokument dient lediglich Informationszwecken. Keine der Aussagen und Hinweise stellt eine Aufforderung, ein Angebot oder eine Empfehlung zur Ausführung von Transaktionen irgendwelcher Art dar. Für die in diesem Dokument enthaltenen Informationen wird – weder ausdrücklich noch stillschweigend – Gewähr geleistet. Handlungen auf der Grundlage dieses Dokuments liegen in der Verantwortung der Handelnden. Jegliche Haftung für Schäden, die sich direkt oder indirekt aus der Nutzung dieses Dokuments ergeben können, wird abgelehnt.

Die Genauigkeit, Vollständigkeit oder Relevanz der Informationen, die aus externen Quellen genutzt wurden, wird nicht garantiert, auch wenn sie Quellen entnommen sind, die nach vernünftigen Ermessen als zuverlässig gelten. In diesem Dokument erwähnte Einschätzungen im Hinblick auf zukünftige Entwicklungen und andere zukunftsgerichtete Aussagen in Bezug auf Rohstoffe und damit verbundene Derivate können auf Annahmen beruhen, die sich möglicherweise nicht bewahrheiten. Axpo behält sich das Recht vor, die im vorliegenden Dokument wiedergegebenen Ansichten ohne Ankündigung zu ändern und andere Berichte zu veröffentlichen, die nicht mit den Informationen im vorliegenden Dokument übereinstimmen und zu anderen Schlussfolgerungen gelangen.